|

Lintax Société d'Avocats http://www.lintax-avocats.com/actions-gratuites-restricted-stock-units-rsu-et-autres-outils-en-cas-de-migration-internationale-de-nombreux-ecueils-a-eviter/ Export date: Sat Apr 26 17:36:43 2025 / +0000 GMT |

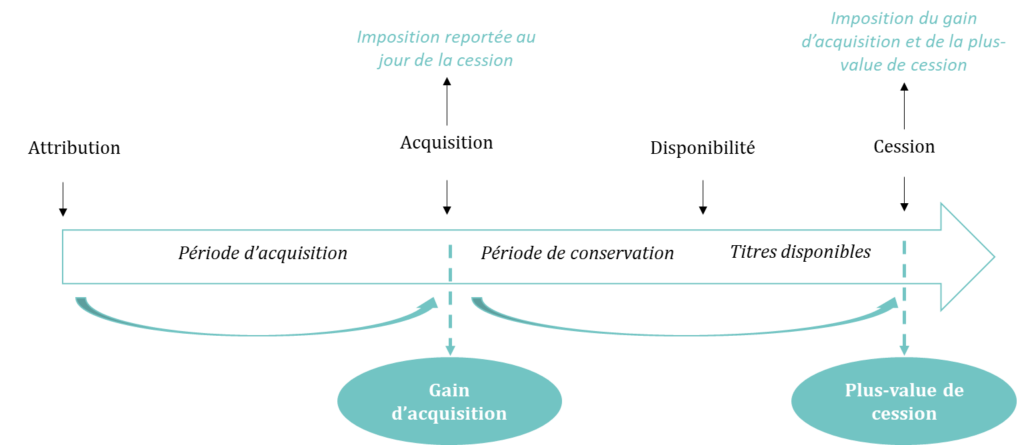

Actions gratuites / Restricted Stock Units (RSU) et autres outils en cas de migration internationale : de nombreux écueils à éviter 1. Les actions gratuites en France L'attribution d'actions gratuites est l'opération par laquelle une entreprise donne ses propres actions aux « membres du personnel salarié de la société ou à certaines catégories d'entre eux ».[1] Celles-ci ne sont véritablement acquises par leur bénéficiaire qu'au terme d'une période dite d'« acquisition », dont la durée minimum est d'un an. A l'issue de l'acquisition définitive des actions, une période de conservation peut être fixée, rendant les titres indisponibles pendant une certaine durée. A noter que la durée de ces deux périodes (acquisition et conservation), ne peut être inférieure à deux ans.  Dans une telle situation, le salarié peut réaliser deux types de gains distincts dont le traitement fiscal différera :

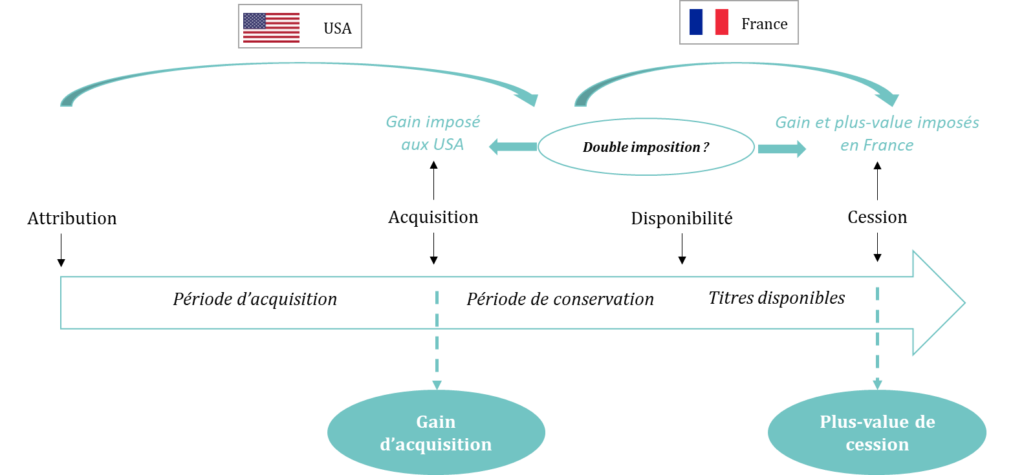

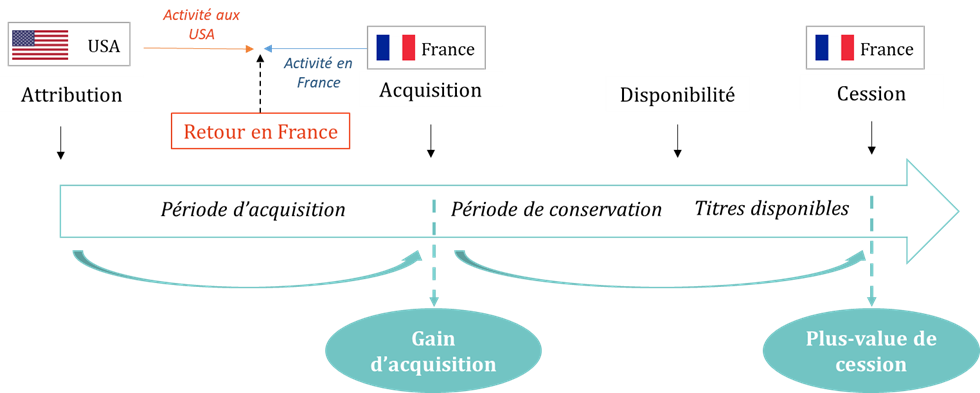

La réglementation fiscale française permet au salarié de ne payer l'impôt correspondant au gain d'acquisition qu'à la date de cession de ses actions. Ce report d'imposition lui permet de ne pas avoir à supporter d'impôt au jour de la réalisation de son gain ; sachant qu'il détient des actions qu'il doit encore conserver et pour lesquels il ne pourra pas disposer immédiatement de la contrepartie financière. Le schéma ci-dessous résume les étapes de réalisation des différents gains et leur temporalité fiscale :  De nombreux pays ne prévoient pas de report d'imposition du gain d'acquisition et exigent le paiement de l'impôt correspondant au jour de la réalisation de ce gain ; ce qui ne manque pas de poser de sérieuses difficultés pour les salariés français de groupes internationaux qui sont amenés à travailler dans différents pays durant les périodes prévues pendant un plan mondial d'attribution d'actions. 2. Problématiques fiscales internationales  Aux Etats Unis, les plans d'actionnariat salarié prennent généralement la forme de Restricted Stock Units (RSU) Plans. Equivalents aux actions gratuites françaises, ils reposent sur le même principe de promesse de l'employeur, d'attribuer un nombre d'actions gratuites à un salarié, après une période d'acquisition, appelée « vesting » Toutefois, aux Etats Unis, la règle diffère en ce que le gain d'acquisition est immédiatement taxable et ne pas fait l'objet de report d'imposition comme prévu par la législation française. Lorsqu'un salarié français bénéficie d'actions gratuites issues d'un plan mondial, il doit d'abord s'assurer que le plan répond aux critères essentiels exigés par l'administration fiscale française pour que celui-ci puisse permettre de bénéficier de la fiscalité avantageuse qui y est attachée. Dans le cas contraire, c'est-à-dire si le plan est considéré comme « non-qualifié », le gain d'acquisition sera immédiatement imposable et sera considéré comme un complément de salaire soumis au barème progressif de l'impôt sur le revenu et à charges sociales salariales et patronales. Si, à la demande de son employeur, le salarié français est amené à déménager entre la France et les Etats-Unis, celui-ci pourra être confronté à des difficultés liées à la différence de traitement fiscal des actions gratuites entre ces deux pays. 2.1 Gain d'acquisition réalisé en totalité à l'étranger Dans une première hypothèse, si le salarié se voit attribuer des actions gratuites alors qu'il vit aux USA et qu'il y réalise le gain d'acquisition, l'administration fiscale américaine lui réclamera l'impôt correspondant au gain réalisé. En principe, le salarié vendra immédiatement une partie de ses actions afin de couvrir le montant d'impôt correspondant et conservera l'autre partie de ses titres jusqu'au jour où il décidera de les vendre pour réaliser définitivement son gain. Mais si le salarié rentre travailler en France avant d'avoir cédé le reliquat de ses actions, au jour de leur cession il sera sensé verser, en France, le montant d'impôt correspondant au gain d'acquisition des titres cédés alors qu'il aura déjà supporté l'impôt aux USA (voir schéma ci-après) :  Dans cette situation, le salarié revenu en France devra faire face à de nombreuses questions d'ordre fiscal : Comment éviter la double imposition ? Comment déclarer ses gains et plus-values réalisés en France ? Comment déclarer ses gains réalisés à l'étranger ? Comment déclarer l'impôt payé à l'étranger ? Est-il déductible de l'impôt français ? 2.2 Gain d'acquisition réalisé partiellement en France Dans une autre hypothèse, le salarié qui se voit attribuer des actions alors qu'il vit aux Etats Unis, rentre en France avant d'avoir réalisé son gain. Au moment de la réalisation de son gain, le salarié pourra légitiment s'interroger afin de savoir s'il doit être imposé en France sur la totalité du gain alors qu'il a réalisé une partie de ce gain à l'étranger au nom et pour le compte d'une société étrangère (voir schéma ci-après) :  Doit-il supporter l'impôt sur la totalité du gain d'acquisition en France ? Peut-il ne déclarer que la partie du gain réalisé sur le sol français en proratisant le gain selon le temps passé en France uniquement ? Le lecteur l'aura compris, en situation de migration internationale, le traitement fiscal des actions gratuites est complexe et nécessitera une analyse approfondie de nombreux sujets :

Face à de telles difficultés, une assistance par un cabinet expert en fiscalité internationale, comme l'est le cabinet Lintax Société d'Avocats, apparaît indispensable. [1] Article L. 225-197-1 du Code de commerce |

|

Export date: Sat Apr 26 17:36:43 2025 / +0000 GMT This page was exported from Lintax Société d'Avocats [ http://www.lintax-avocats.com ] Export of Post and Page has been powered by [ Universal Post Manager ] plugin from www.ProfProjects.com |